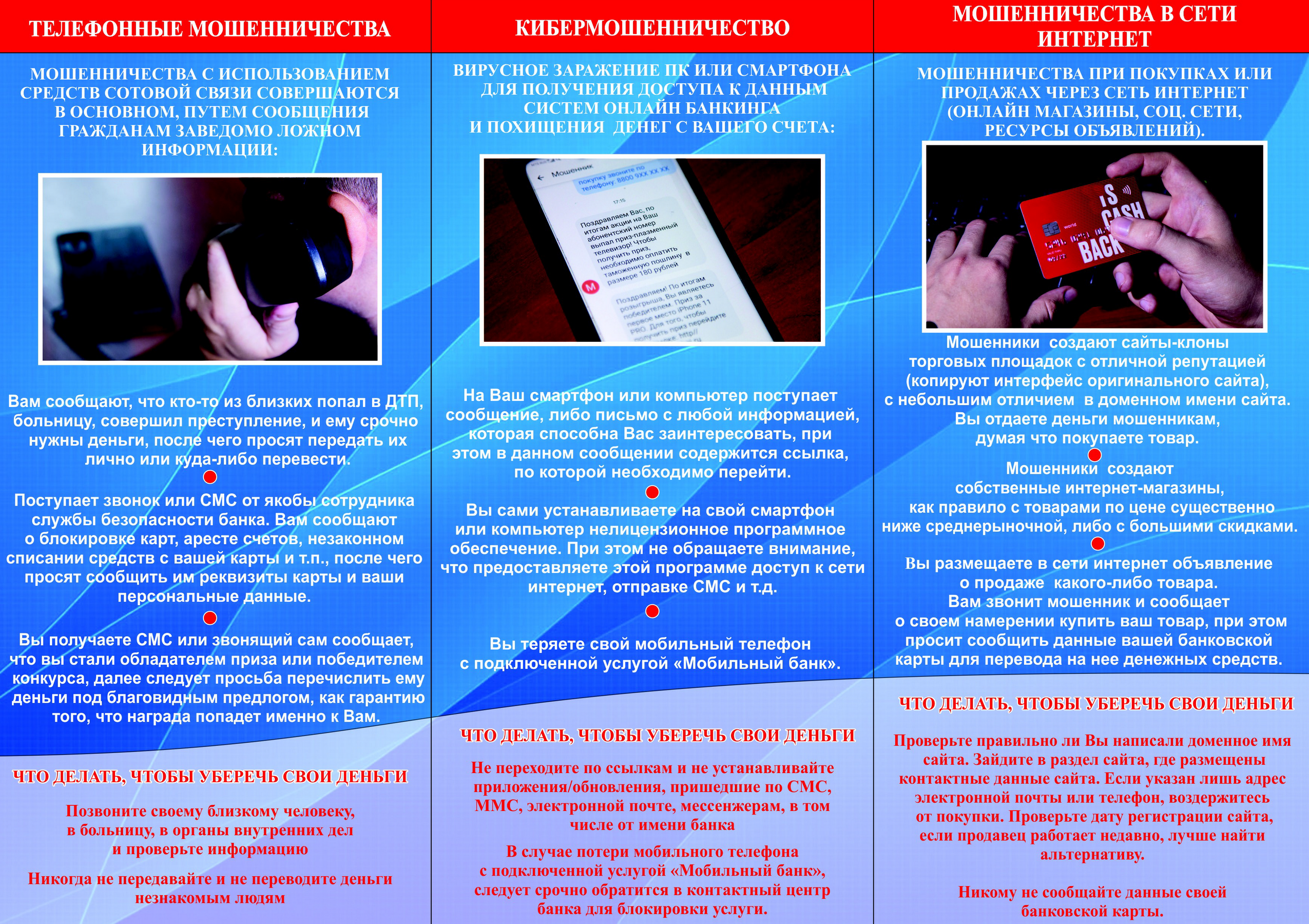

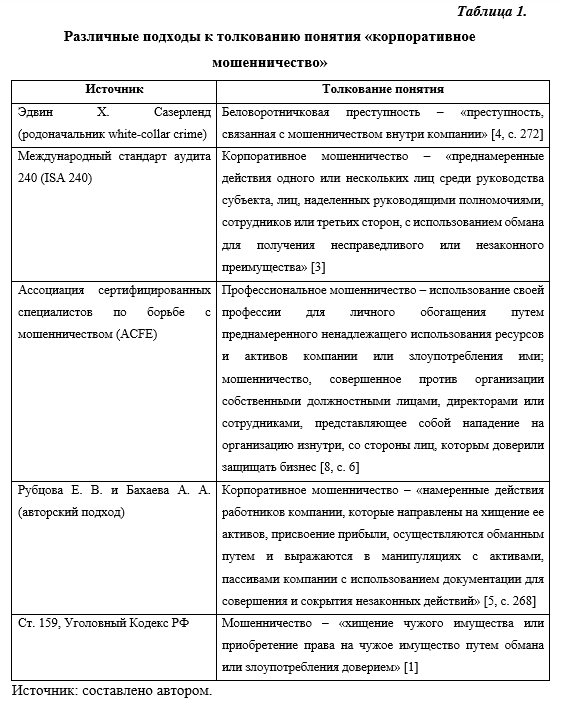

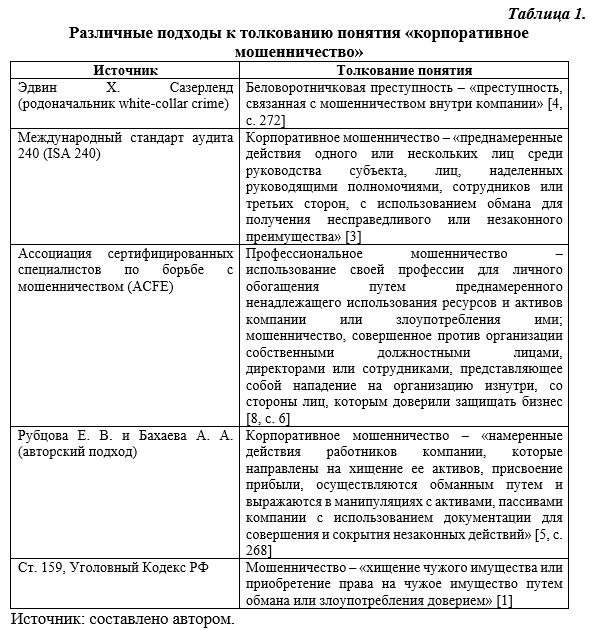

Сущность мошеннических действий и роль аудита в их выявлении

Введен в действие на территории Российской Федерации приказом Минфина России от Настоящий Международный стандарт аудита МСА устанавливает обязанности аудитора в отношении недобросовестных действий при проведении аудита финансовой отчетности. Так, в нем раскрывается, каким образом следует применять МСА пересмотренный [1] и МСА [2] в отношении рисков существенного искажения вследствие недобросовестных действий. Искажения в финансовой отчетности могут возникать либо вследствие недобросовестных действий, либо вследствие ошибки.

Термин «мошенничество» относится к преднамеренному действию одного или нескольких лиц среди руководящего состава, лиц, наделенных руководящими полномочиями, сотрудников или третьих сторон, с использованием жульничества для получения несправедливого или незаконного преимущества. Хотя мошенничество представляет собой емкое юридическое определение, в целях аудита, аудитор рассматривает мошенничество, вызывающее существенные искажения в финансовой отчетности. Аудиторы не дают юридическое определение фактического возникновения мошенничества. Мошенничество с участием одного или более членов руководства или лиц, наделенных руководящими полномочиями, рассматривается как мошенничество руководства; мошенничество с участием только сотрудников субъекта рассматривается как мошенничество сотрудников. В обоих случаях может быть сговор в пределах субъекта или с третьими сторонами вне субъекта. Могут быть значительными в виду занимаемой позиции в субъекте и знании внутреннего контроля.

Корпоративное мошенничество сопряжено с убытками для компании. Противоправные действия приводят к раскрытию коммерческой тайны, потере ценных данных, товарно-материальных ценностей или денег. Разберем основные схемы мошенничества внутри организации и способы борьбы с ними. Проверить компанию в API Контур. Термин «корпоративное мошенничество» прямо в российском законодательстве не закреплен.